El ahorro formal, aquel que se realiza a través de instituciones financieras reguladas, permite que las familias y empresas accedan a una mayor gama de productos y servicios financieros, con mayor seguridad. Al mismo tiempo, amplía la base de recursos disponibles para financiar la inversión y fortalecer la estabilidad del sistema financiero.

Durante las últimas tres décadas, este tipo de ahorro ha crecido de manera sostenida en la República Dominicana, impulsado por la digitalización, la educación financiera y la expansión de la inclusión. Estos avances reflejan una transformación positiva que, sin embargo, requiere seguir profundizándose para alcanzar los niveles observados en otras economías de la región.

A propósito del Día Mundial del Ahorro, presentamos tres perspectivas para entender cómo el ahorro formal impulsa el crecimiento económico.

Importancia del ahorro para el crecimiento económico

El ahorro representa un pilar fundamental para el desarrollo económico sostenible, ya que una base amplia de recursos ahorrados aumenta la profundidad del sistema financiero formal, ampliando el acceso de hogares y empresas a una mayor cantidad de recursos, a mayores plazos, menores costos y a través de una mayor gama de instrumentos financieros acorde a sus necesidades de consumo o inversión, elevándose la capacidad productiva de largo plazo de toda la economía, con el beneficio adicional de reducir la dependencia del ahorro externo, cuya importación en América Latina está asociada a episodios de volatilidad y crisis.

Así, para economías en desarrollo como la dominicana, lo deseable es que el ahorro formal continúe creciendo. En este sentido, las estadísticas muestran que, los depósitos de ahorro medidos como porcentaje del PIB han aumentado desde un 18% en 1996 hasta un 42% en 2024. No obstante, comparándose con América Latina (49%)1, el ahorro dominicano sigue siendo relativamente pequeño, lo que representa una limitante para la sostenibilidad del crecimiento económico dominicano en el mediano largo plazo.

Beneficios del ahorro formal para hogares y empresas

✅ Mayor acceso a recursos financieros

✅ Plazos de financiamiento más amplios

✅ Menores costos de financiamiento

✅ Mayor diversidad de productos financieros

¿Cómo logramos una mayor base de ahorro?

En vista de lo anterior, la pregunta desde un punto de vista de políticas públicas es: ¿cómo lograr que el ahorro formal siga creciendo en República Dominicana? Gran parte de la solución se vincula con la inclusión financiera, es decir, el grado de acceso de las personas y empresas a productos y servicios financieros dentro del sistema financiero formal, incluyendo, por supuesto, instrumentos de ahorro. En la medida que la inclusión financiera aumente, también lo hará el ahorro formal.

En este contexto, el Banco Central de la República Dominicana (BCRD) desarrolló la Estrategia Nacional de Inclusión Financiera (ENIF) 2022-2030, la cual busca impulsar la inclusión financiera, mediante la coordinación de acciones de política que conduzcan al incremento del acceso y uso de productos y servicios financieros de calidad a sectores no bancarizados del país2.

Te puede interesar: Relación entre la profundidad e inclusión financiera y el crecimiento económico

Por su lado y en coordinación con las autoridades, los bancos llevan años transformando su modelo de negocios, apoyándose en la tecnología para habilitar canales de atención alternativos a la tradicional sucursal bancaria, todo con el objetivo de facilitar el acceso de la población a los servicios financieros. Entre estos:

- Cajeros automáticos

- Subagentes bancarios

- Internet banking

- Aplicaciones móviles

- Mensajería instantánea

Asimismo, gracias a la aplicación de novedosos procesos como el onboarding digital, las personas pueden abrir cuentas y/o solicitar otros productos financieros de forma 100% digital, sin filas ni papeles, ahorrando tiempo y dinero.

¿Por qué un Día del Ahorro?

El 31 de octubre de 1924, más de 300 delegados de 27 naciones se reunieron en la ciudad italiana de Milán en el marco del primer Congreso Internacional del Ahorro. Al final de dicho evento, el profesor Filippo Ravizza designó esa fecha como el Día Mundial del Ahorro. La motivación principal detrás de esa designación fue promover el ahorro en instituciones financieras formales, como una herramienta para mejorar la calidad de vida de los hogares y fomentar el desarrollo económico de las naciones.

Tendencias del ahorro y educación financiera

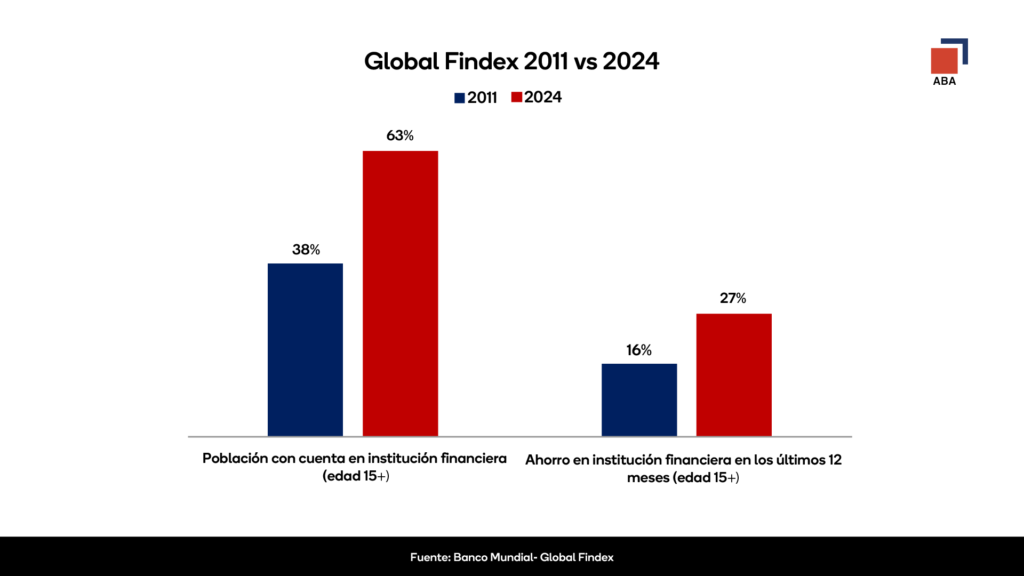

Gracias a estos esfuerzos, los últimos datos del Global FINDEX (julio-2025) muestran avances significativos para el país. Entre 2011 (1er año de publicación) y 2025, el porcentaje de personas con cuenta de ahorro en una institución financiera formal pasó de 38% a 63% y las personas que ahorraron durante los últimos 12 meses aumentó de 16% a 27%, superando el promedio de América Latina (24%).

Finalmente, es importante mencionar a la educación financiera como otra de las patas fundamentales para lograr mayor inclusión financiera y mayores niveles de ahorro. Así, esta herramienta ayuda a la población a entender la importancia del ahorro, a planificar mejor, a mitigar riesgos y sacar mejor provecho de los productos y servicios financieros.

En este sentido, de acuerdo a la Encuesta Nacional de Inclusión y Educación Financiera (ENIEF, 2023), luego de haber recibido charlas de educación financiera, un 78% de los participantes ha aprendido a ahorrar de manera más efectiva, un 69% ha mejorado en el control de sus ingresos, y un 51% ha adquirido habilidades para hacer presupuestos con mayor precisión3.

Luego de revisar las cifras, es claro que República Dominicana avanza en la dirección correcta en términos del crecimiento de las tasas de ahorro del sistema financiero formal. No obstante, el camino aún es largo, se deben redoblar esfuerzos y, en forma conjunta, sector privado, público y academia seguir cada uno aportando para que el ahorro siga creciendo a nivel nacional, contribuyendo a sostener un mayor crecimiento económico y a elevar la calidad de vida de los hogares dominicanos

- Fuentes: para República Dominicana, Banco Central; para América Latina, Federación Latinoamericana de Bancos (FELABAN). ↩︎

- https://www.bancentral.gov.do/a/d/5436-banco-central-anuncia-la-estrategia-nacional-de-inclusion-financiera-enif-20222030 ↩︎

- https://cdn.bancentral.gov.do/documents/otras-publicaciones/documents/Informe_de_Encuesta_Nacional_de_Inclusion.pdf ↩︎