Revisar constantemente el informe crediticio, tener varias deudas o rechazar ofertas de préstamos, son algunos de los “mitos” que se suelen relacionar con la determinación del score de crédito de las personas o empresas, sin embargo, no son del todo cierto.

Si bien el perfil de cada consumidor es diferente, para establecer el puntaje o score crediticio se toman en cuenta otros componentes asociados al manejo de los productos y servicios financieros, bancarios y comerciales (préstamos, tarjetas de crédito, telefonía, etc.) que se encuentren registrados en el historial de crédito del individuo.

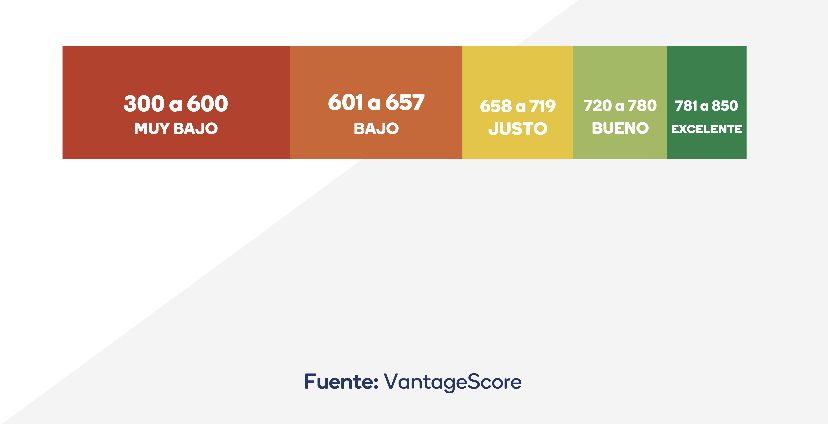

Comúnmente, el rango utilizado en el score de crédito ronda entre los 300 a 850 puntos, siendo un buen puntaje en la escala del 720 al 780, según se puede apreciar en la imagen.

Te puede interesar: ¿qué significan las letras en las calificaciones de riesgo?

Factores

Atendiendo a este aspecto, y tomando como referencia datos de la empresa VantageScore, los principales factores que influyen para determinar el score crediticio y sirven como indicadores del nivel de responsabilidad del consumidor en el cumplimiento de sus compromisos económicos son:

01

La utilización del crédito

Tener un límite en el uso del crédito es incluso favorable para el score. Los expertos aconsejan utilizar el 30% o menos del total disponible para que los puntajes de créditos se consideren “buenos” o “excelentes”. Por ejemplo, si se tiene una tarjeta de crédito con un límite de RD$15,000, es prudente no gastar por encima de los RD$4,500.

02

La variabilidad de créditos

La combinación de los tipos de créditos que se obtienen, como un préstamo para vehículo, tarjeta de crédito e hipotecario, es otro de los aspectos que se toman en consideración. Su adecuada administración demuestra a las entidades financieras que se puede gestionar responsablemente diferentes compromisos financieros.

03

El registro de pagos

El cumplimiento al día de los pagos es importante para el score de crédito. Si no se realizan a tiempo, el puntaje puede verse afectado y dificultar la apertura de otras opciones de crédito o el acceso a fondos adicionales a través de las cuentas que ya posee.

Te puede interesar: Un score crediticio alternativo para los desbancarizados

04

La antigüedad del historial de crédito

Mientras más tiempo se haya tenido con productos crediticios registrados en el historial, mejor impacto genera en el score de crédito. Por ello, expertos recomiendan comenzar a registrar información desde temprano en la edad adulta.

05

El control en las cuentas bancarias

Abrir demasiadas cuentas en un periodo de tiempo corto puede resultar en un mal puntaje o denegación de crédito. Es importante espaciar las solicitudes de tarjetas de crédito u otros productos financieros.

En conclusión, para conservar buen rango en el score de crédito es necesario adoptar hábitos responsables que reflejen su nivel de compromiso y cumplimiento ante sus obligaciones económicas, lo que dará la oportunidad de acceder a otras facilidades financieras con mayores beneficios y mejores condiciones crediticias.