Desde el punto de vista de las ciencias económicas, la “profundidad financiera” es un concepto útil para determinar qué tan grande, desarrollado o importante es el sistema financiero de un país en relación al tamaño de su economía.

La profundidad financiera puede medirse de varias maneras, las más comunes, sin embargo, son las razones entre el crédito y el Producto Interno Bruto (PIB), los depósitos y el PIB o algún agregado monetario y el PIB.

¿Por qué es importante la profundidad financiera?

La importancia de la profundidad financiera radica en que, a lo largo de los años, la literatura económica ha encontrado evidencia empírica que demuestra una relación positiva entre esta variable y el crecimiento económico sostenido. En otras palabras, un mayor tamaño del sistema financiero está asociado a mayores tasas de crecimiento de las economías.

Esto sucede porque un mayor desarrollo del sistema financiero permite que las empresas locales tengan acceso a una mayor cantidad de recursos, a mayores plazos, menores costos y a través de una mayor gama de instrumentos financieros acorde a sus necesidades. La mayor disponibilidad de recursos y las mejores condiciones de financiamiento, posibilita que las empresas eleven sus niveles de inversión en infraestructura, tecnología, capital humano y/o innovación, elevándose así el potencial de crecimiento de toda la economía.

En el caso de República Dominicana, es bien conocida su historia de éxito en términos de crecimiento económico. En este sentido, de acuerdo a los datos del Fondo Monetario Internacional, entre 1981 y 2024 (un período de 44 años), su economía creció a un promedio anual de 4.5%, ubicándose como la segunda economía más dinámica en la región latinoamericana, siendo superada únicamente por Panamá (4.7%).

No obstante, al analizar el tamaño de su sistema financiero, se observa que durante ese mismo período, la relación entre el crédito bancario otorgado por los bancos y el PIB fue de 24.9%, ubicándose en la posición número 14 de 21 países de la región; siendo además, dicho ratio, inferior al promedio de América Latina y el Caribe (32.9%). Estos resultados nos indican que, comparado con sus pares, el sistema financiero dominicano es relativamente pequeño.

A mayor profundidad financiera, menor dependencia de capitales foráneos

En ese contexto, cabe hacerse la siguiente pregunta, ¿cómo ha sido capaz la economía dominicana de sostener un crecimiento anual promedio de 4.5% con un sistema financiero pequeño con relación al tamaño de su economía y pequeño en comparación a sus pares de la región?

La respuesta está en el ahorro externo, dado que la economía dominicana es una economía abierta, ha sido capaz de importar capital para financiar parte de su consumo e inversión. El grado en el que una economía se apoya en el ahorro externo para financiar sus necesidades de capital se captura en la cuenta corriente. Así, entre 1981 y 2024, la cuenta corriente de República Dominicana reflejó un déficit de aproximadamente 3% del PIB.

Lo anterior significa que el proceso de crecimiento experimentado por República Dominicana en las últimas 4 décadas ha sido, por lo menos en alguna medida, dependiente de capitales externos.

Dicha situación no es la ideal, ya que, la experiencia en América Latina ha demostrado que importar ahorros desde el exterior (deuda externa) puede ser más costoso y aumentar el riesgo de crisis, dado que estos flujos son más volátiles.

Así, lo deseable es que el sistema financiero siga creciendo, ganando escala para ser capaz de cubrir las necesidades de consumo e inversión de hogares y empresas, logrando que la economía sea menos dependiente del ahorro externo. Si bien la profundidad ha crecido, aumentando la razón de crédito sobre PIB desde un 14% en 1996 a un 25% en 2024, el sistema sigue siendo relativamente pequeño aún, comparado con América Latina (47.4%).

Inclusión Financiera: clave para ganar profundidad en nuestro sistema

En ese escenario, la pregunta es… ¿cómo lograr que el sistema bancario dominicano siga ganando profundidad? Y la respuesta es: aumentando la inclusión financiera. De acuerdo al Banco Mundial, la inclusión financiera es un concepto relacionado con el nivel de acceso que las personas y empresas tienen a productos y servicios financieros, tales como transacciones, pagos, ahorros, créditos, entre otros.

La relación entre inclusión financiera y profundidad del sistema financiero es directa y evidente: entre más personas y empresas acceden a los productos financieros, más crece el sistema, ganando escala, sofisticación y aumentando la disponibilidad de recursos e instrumentos financieros a menores costos y mejores condiciones para que los agentes económicos puedan financiar sus proyectos de consumo o inversión, beneficiándose la economía como un todo.

La inclusión financiera se mide principalmente a través de encuestas que tratan de capturar información sobre la tenencia de productos financieros, entre otras variables.

Datos del Global Findex 2025

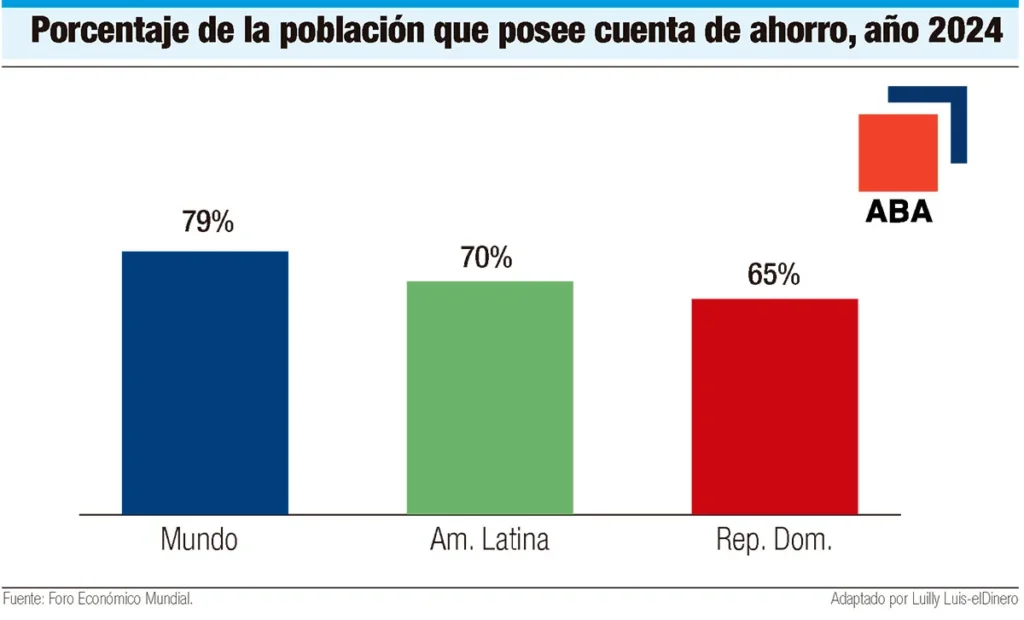

En este sentido, los datos de la Encuesta Global Findex 2025 del Banco Mundial muestran que, entre 2011 y 2024, el porcentaje de personas mayores de 15 años en República Dominicana que posee al menos una cuenta de ahorro pasó de 38% a 65% y el porcentaje de la población que accedió a un crédito formal pasó de 14% a 29%, reflejando también un avance en la dirección correcta. No obstante, a pesar de los citados progresos, el país aún se encuentra rezagado en relación con los indicadores globales y regionales. El porcentaje de la población mayor de 15 años con al menos una cuenta de ahorro es de 79% en el mundo y en América Latina del 70% (65% en República Dominicana).

Bajo ese contexto, el reto es elevar la inclusión financiera para permitir que el sistema financiero gane profundidad. En este sentido, el sector bancario está abocado desde hace varios años ya a esta tarea, innovando y buscando maneras de acercar los servicios financieros a hogares y empresas, ahorrándoles tiempo y dinero.

Para lograr ese objetivo, ha transformado su modelo de negocios, apoyándose en la tecnología, para habilitar canales de atención alternativos a la tradicional sucursal bancaria, entre estos, cajeros automáticos, subagentes bancarios, internet banking, aplicaciones móviles, mensajería instantánea y aplica novedosos procesos como el onboarding digital.

Expansión de canales físicos y digitales en la última década

En ese sentido, entre 2015 y 2023, los subagentes bancarios pasaron de 2,786 a 4,018, para un crecimiento de 44%. Por su lado, los cajeros automáticos crecieron en un 36%, pasando de 2,444 a 3,322. Del lado de los canales no presenciales, en los últimos 11 años, los usuarios de internet banking pasaron de 1.1 millones a 7.8 millones, un notable crecimiento de 588%, mientras que el 94% de los bancos posee una APP móvil y el 63% tiene canales de mensajería instantánea.

Estas son señales claras que la banca dominicana se moderniza, se transforma, innova e invierte con el objetivo de responder al reto de sumar más personas y empresas al sistema financiero formal, incrementar los niveles de inclusión y profundidad financiera y así elevar el potencial de crecimiento de la economía dominicana, haciéndola menos dependiente del capital foráneo.

Este artículo fue publicado originalmente en la edición impresa de elDinero, del 31 de julio de 2025. También puede leerlo en su versión digital.