Durante el primer cuatrimestre del presente año, en la República Dominicana se han registrado más de 24 millones de operaciones de pagos con tarjetas bancarias (débito, crédito, pre-pagadas y otras) en terminales de puntos de venta o comercios, de acuerdo a estadísticas del Banco Central1.

La agilidad y facilidad al momento de efectuar estas transacciones, tanto para los usuarios como para los comercios, engloba todo un sistema donde conjugan diferentes actores que permiten su procesamiento.

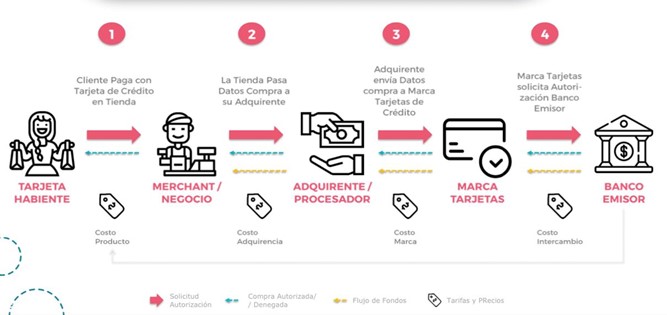

Según explica la empresa de servicios de adquirencia CardNet, consultada por la ABA, el primer eslabón de esta estructura lo constituye el tarjetahabiente o persona a quien se le ha emitido la tarjeta y realiza con ella el pago del producto o servicio.

Seguido de este, se encuentra el merchant o negocio donde el cliente realiza el consumo, el cual ha contratado los servicios de un adquirente o procesador que se encarga de proveer la tecnología para la aceptación de pagos con tarjeta.

Asimismo, como parte de esta dinámica también está la marca o procesador de tarjetas, que es la empresa operadora de la red de interconexión del ecosistema de pago.

Por último, pero no menos importante, se sitúa el banco o entidad financiera emisora de la tarjeta, que se ocupa de aprobar o denegar la transacción.

¿En qué beneficia a los comercios?

Conforme indica CardNet, la aceptación de pago con tarjetas bancarias por parte de los negocios les proporciona a estos ciertos beneficios, aun cuando se consideran los costos de adquirencia implicados. Entre ellos están:

- Potencial aumento de ventas

Permite brindar a sus clientes mayor flexibilidad, experiencia y satisfacción de consumo, lo que puede elevar el monto de las ventas registradas en la tienda y con estas sus ingresos.

- Reducción de costos del efectivo

Genera la reducción de algunos costos, como los que representa la manipulación, custodia y almacenamiento del efectivo, proporcionando más facilidad en los cuadros de caja.

- Mayor competitividad

Hace posible que sean más competitivos, eficientes, además de incrementar su productividad y proporcionarles una mejor administración de sus recursos.

- Servicio con valor agregado

Permite adquirir servicios complementarios del proveedor adquirente como pagos a cuotas o diferidos, pago con tasas de cambio del país origen (DCC), etc.

- Pagos sin contacto

Disminuye el riesgo sanitario, en especial ante la nueva normalidad que ha generado la pandemia de la covid-19.

En conclusión, la funcionalidad de los pagos con tarjetas bancarias es posible gracias a varios agentes, cada uno con un rol claramente definido. Además, de que su aceptación en los negocios impacta positivamente en las facilidades que pueden ofrecer a sus clientes, aportando a su crecimiento y la eficiencia de sus labores diarias.

- Puntos de Venta (POS). Operaciones con instrumentos de pago. Estadísticas Sistema de Pago, Banco Central de la República Dominicana. Recuperado de: https://www.bancentral.gov.do/a/d/5004-estadisticas-sipard

↩︎