Comúnmente, las personas y empresas requieren de recursos para hacer frente a los pagos que deben cubrir, ya sea por su parte operativa o sus inversiones.

Estos recursos pueden producirse a través de sus fondos propios o mediante la obtención de préstamos de corto y largo plazo, según su necesidad.

Para esta última alternativa, existen instrumentos financieros como el crédito, que consiste en un acuerdo en el que una entidad financiera otorga a una persona, física o jurídica, una cantidad determinada de dinero para la adquisición de bienes o servicios, comprometiéndose -quien lo recibe- a devolverlo en el tiempo que se ha establecido.

Este tipo de operación juega un papel fundamental, en el sentido que permite a los diferentes agentes económicos llevar a cabo sus proyectos de inversión o satisfacer sus necesidades de consumo.

Por ejemplo, a través de las tarjetas de crédito, las personas tienen la posibilidad de realizar compras de artículos, pagar servicios o afrontar imprevistos económicos. Asimismo, mediante los créditos de consumo, hipotecarios o de vehículos, estas pueden desarrollar sus proyectos; comprar, construir o remodelar sus viviendas o adquirir un automóvil, mejorando así su calidad y condiciones de vida.

En el caso de las empresas, las líneas de crédito, créditos comerciales, y otras modalidades, representan una oportunidad para financiar su capital de trabajo o invertir en infraestructuras, maquinarias o equipos, que les permiten optimizar sus operaciones e impactan positivamente en sus niveles de ganancias.

De igual manera, al elevar la capacidad de consumo de los individuos y apalancar las actividades productivas de las empresas, el crédito se constituye como un instrumento financiero beneficioso para los países en sentido general, contribuyendo con el dinamismo y crecimiento de la economía.

Crédito de la banca múltiple dominicana

En la República Dominicana, y otras naciones del mundo, los bancos múltiples cumplen una función preponderante como medio para canalizar recursos a través del crédito hacia los diferentes sectores vinculados al consumo y la inversión.

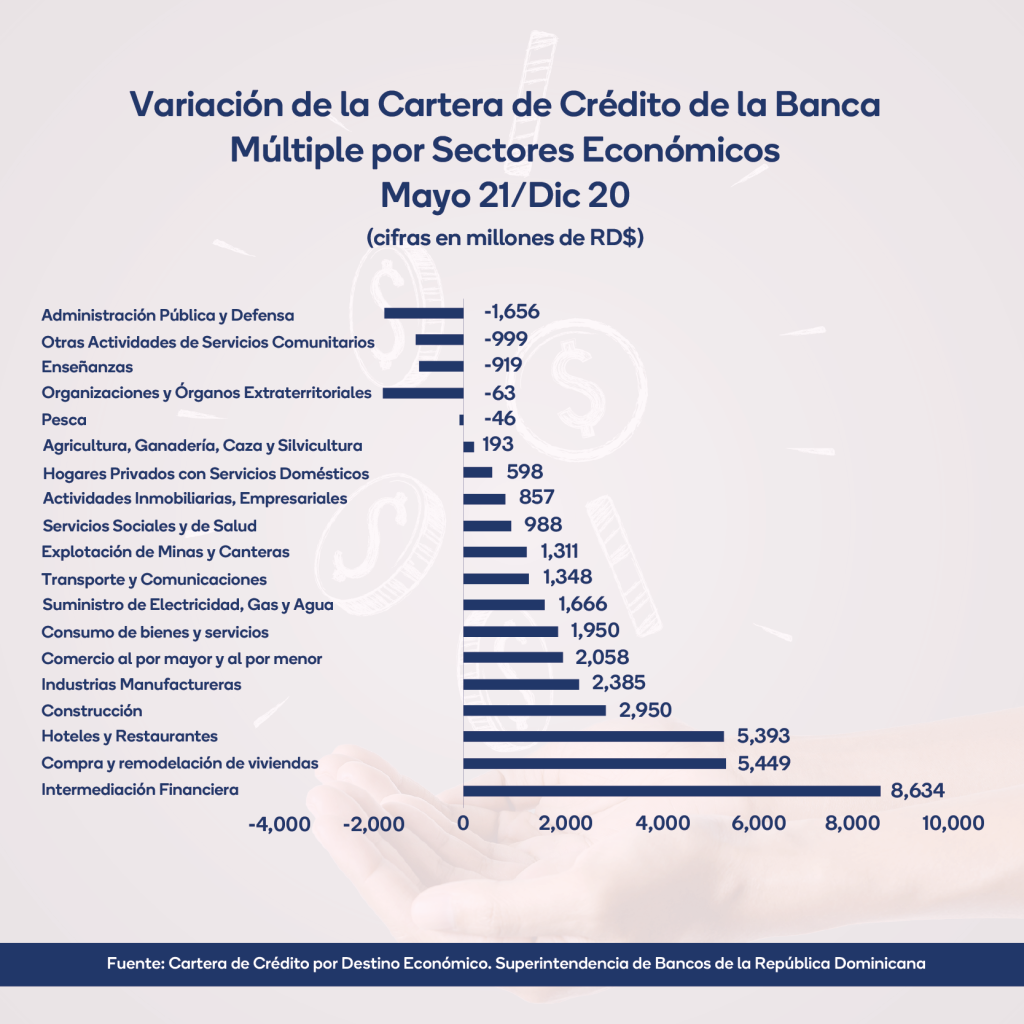

Conforme a esto, durante los primeros cinco meses del presente año, la banca múltiple dominicana registró un saldo de cartera de crédito total bruto de RD$1,109,030 millones, reflejando un crecimiento de 3.2% (RD$34,586) con relación a diciembre de 2020, según estadísticas de la Superintendencia de Bancos de la República Dominicana.

Cabe destacar que gran parte de la variación de la cartera de crédito de los bancos múltiples ha sido destinada a la intermediación financiera; la compra y remodelación de viviendas; hoteles y restaurantes; construcción; industria manufacturera; entre otros sectores, impulsando significativamente el desarrollo de sus actividades.

Indiscutiblemente, gracias a sus múltiples ventajas, el crédito y las entidades financieras que hacen posible su flujo, resultan elementos fundamentales para los distintos segmentos de la sociedad, desempeñando un rol clave para las finanzas personales y empresariales, además beneficiar a la economía en su conjunto.