Imagina que nunca has utilizado una tarjeta de crédito o abierto una cuenta de ahorro. ¿Cómo demuestras tu capacidad de pagar el préstamo de una propiedad cuando los bancos no tienen registros sobre ti? Por esa razón, es importante contar con un buen score crediticio a partir del uso de esos productos financieros de manera constante.

Precisamente, la falta de un score crediticio conduce a que algunas familias dominicanas de escasos recursos que aspiran acceder a financiamiento para una primera vivienda del programa Familia Feliz queden fuera del proceso de adquisición. Además, construir un registro sólido de información financiera sobre deudas y créditos toma tiempo.

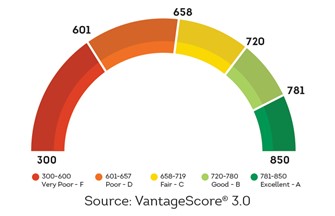

El score crediticio es un puntaje que determina tu nivel de riesgo como deudor en función de tu comportamiento o historial crediticio.

Ante este escenario, surge la oportunidad de implementar una alternativa que permita calcular la solvencia financiera inmediatamente mediante otras fuentes de información que sirvan de aval para los no bancarizados y aquellas personas con cuentas bancarias (bancarizados) de las que no se tienen movimientos crediticios. Pero, ¿por qué y cómo? Lo veremos a continuación.

Desafíos y soluciones para acceder a viviendas de bajo costo

Una de las condiciones para ser beneficiario de una vivienda de bajo costo del Plan Nacional de Viviendas Familia Feliz es que el solicitante cuente con una precalificación bancaria favorable por una de las entidades de intermediación financiera (EIF) habilitadas en el plan. Sin embargo, hay personas que ni siquiera pueden ser calificadas porque no hacen uso del sistema financiero o no tienen un historial crediticio.

“Hay un alto porcentaje de esos solicitantes que no está bancarizado. Entonces, para que los bancos puedan realizar la evaluación crediticia y la gestión de riesgos necesitan data”, explica la presidenta ejecutiva de la Asociación de Bancos Múltiples (ABA), Rosanna Ruiz.

Te puede interesar: El ABC del historial de crédito y su importancia

¿En qué consiste el score crediticio alternativo?

Actualmente, se han dado los pasos para que ese segmento poblacional pueda continuar su proceso de vinculación en esos proyectos. La ABA y TransUnion, un buró de crédito autorizado, acordaron crear un sistema de evaluación crediticia alternativo que permita a las instituciones financieras determinar la solvencia (capacidad de pago) de los solicitantes de préstamos para viviendas de bajo costo.

El score crediticio alternativo es un sistema que busca construir un historial de informaciones de usuarios no bancarizados utilizando datos demográficos y otras informaciones no financieras. Por ejemplo, el pago de servicios básicos como energía eléctrica, agua y de telefonía son parte clave de las variables que se toman en cuenta en este modelo que busca evaluar la capacidad de pago de esas personas

Diferencia entre el score alternativo y el tradicional

Tradicionalmente, el score crediticio o puntaje de las personas se construye a partir del historial de cumplimiento de sus compromisos financieros a lo largo del tiempo, lo que impide que los burós puedan evaluar a aquellos que no están bancarizados.

Mientras que, con el modelo alternativo, en lugar de depender únicamente de la información convencional ligada al comportamiento crediticio y a las cuentas bancarias, se busca otras fuentes de datos para evaluar la capacidad de pago de esas personas de manera más inmediata.

Te recomendamos leer: Viviendas de bajo costo: ¿qué son y cuál es su valor?

Impacto del score crediticio alternativo en RD

La República Dominicana forma parte de los países que han acogido este modelo con la intención de implementarlo en el acceso a viviendas de bajo costo. Con esta decisión se espera promover la inclusión financiera y facilitar el acceso al crédito para familias de bajos ingresos, en afinidad con los objetivos del plan gubernamental de vivienda Familia Feliz.

En definitiva, esta iniciativa puede proporcionar una imagen más completa de la capacidad de pago de los solicitantes. Y así como representa una oportunidad para adquirir una vivienda propia, también se constituye un paso hacia mejores oportunidades financieras.