Los bancos múltiples son entidades integradas en el sistema financiero de un país, que cumplen funciones para ayudar a que las personas tengan una mejor gestión y orden de sus finanzas, además del rol dinamizador de las economías donde operan.

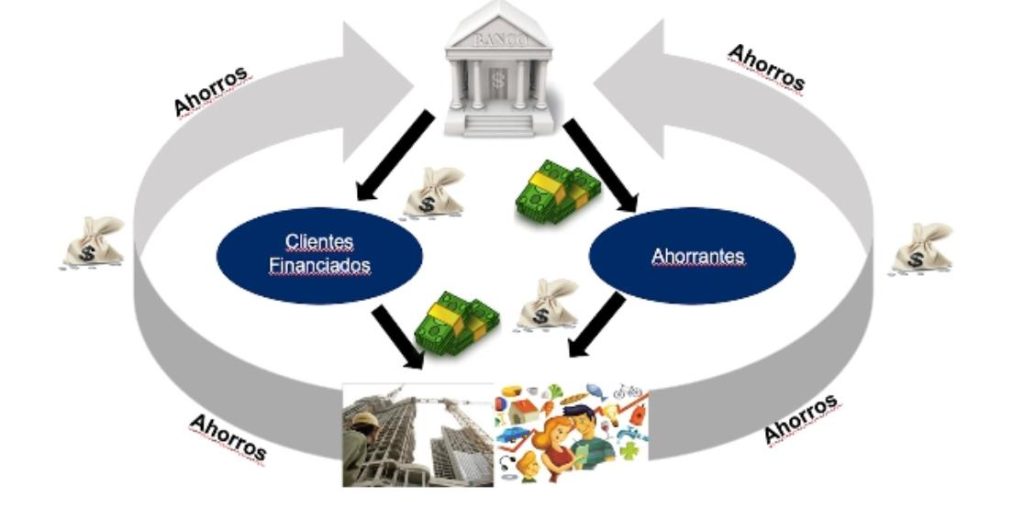

Una de las principales funciones de estas instituciones es la intermediación financiera. Esto consiste en servir como conexión entre las personas y empresas con excedentes de recursos (agentes superavitarios) y aquellas con necesidades de financiamiento para desarrollar alguna actividad (agentes deficitarios).

Para llevar a cabo esta función, los bancos múltiples captan los recursos de los agentes superavitarios a través de diferentes instrumentos financieros, siendo el más común la cuenta de ahorro. Por esa confianza de depositar su dinero en dichas entidades, los ahorrantes reciben una retribución o tasa de interés pasiva que les permite incrementar sus ahorros.

Te puede interesar: VIDEO | ¿Cómo funcionan los bancos?

Por otro lado, una parte de ese dinero captado es prestado por las entidades bancarias a quienes requieren algún tipo de crédito para impulsar proyectos personales, de negocios o inversión y cumplen con ciertos requisitos. Estos agentes, que solicitan y obtienen un préstamo, pagan al banco una tasa de interés activa por el uso del dinero.

Cabe destacar que entre la tasa de interés activa y la tasa de interés pasiva se obtiene una diferencia conocida como margen financiero, que es utilizado por las entidades bancarias para cubrir parte de sus costos operacionales y administrativos.

Como otra de sus funciones, los bancos múltiples también realizan inversiones en diversos proyectos culturales, ambientales, turísticos, entre otros, involucrando sus actividades en diversos ámbitos de la sociedad.

Aportes a la economía

Al efectuar sus operaciones de intermediación financiera, inversión, emisión de tarjetas de crédito, compra y venta de divisas, etcétera, los bancos múltiples funcionan como un importante motor de la economía, pues permiten la circulación constante del dinero, el rendimiento de los ahorros, la compra o producción de bienes y servicios y el emprendimiento de negocios, impactando así de manera positiva en el desarrollo socioeconómico de la población.

Fuente: Este artículo ha sido realizado con datos de la charla del director de Estudios Económicos de la ABA, Julio Lozano, en el marco de la VII Semana Económica y Financiera, titulada: «Bancos: ¿Qué son, qué hacen y cuál es su función?». Recuperado de: https://www.youtube.com/watch?v=9cp2ZtA47fI&t=14s